Kurzvorstellung

Die Forschungsgruppe „Finanzmärkte und Friktionen - ein intermediärsbasierter Ansatz im Asset Pricing“ widmet sich in 9 Teilprojekten der Rolle von Intermediären bei der Preisbildung am Kapitalmarkt. Ausgangspunkt ist die Beobachtung, dass Risikoprämien erheblich schwanken - sowohl im Zeitablauf als auch über die verschiedenen Vermögenswerte hinweg. Ziel ist es, zu beleuchten, inwieweit sich die Struktur und Dynamik von Risikoprämien durch einen Paradigmenwechsel von einer reinen Haushaltsperspektive hin zu einer Intermediärsperspektive erklären lässt.

Wer

Die Forschungsgruppe wird von Finance-Kollegen und -Kolleginnen aus Karlsruhe, Frankfurt a.M., Tübingen, Stuttgart, Münster und Wien getragen. Sprecherin der Forschungsgruppe ist Marliese Uhrig-Homburg. Sie ist Professorin für Finance am KIT und geschäftsführende Direktorin des Instituts für Finanzwirtschaft, Banken und Versicherungen (FBV). Stellvertretender Sprecher der Forschungsgruppe ist Christian Schlag, Professor für Finance an der Goethe-Universität in Frankfurt am Main.

Was

Das Verständnis der Struktur und Dynamik von Risikoprämien steht im Mittelpunkt des Asset Pricing. Risikoprämien schwanken erheblich, sowohl im Zeitablauf als auch über verschiedene Vermögenswerte hinweg. Ein vielversprechender Weg zur Untersuchung dieser Variation ist die Betrachtung der Vermögenspreise aus einer neuen Perspektive, die der Intermediäre. Im Unterschied zu klassischen Ansätzen, bei denen Intermediäre keine Rolle spielen, wird der Blick auf Finanzintermediäre und deren Friktionen gelenkt. Laut neuer Modelle des „Intermediary Asset Pricing“ sind solche Friktionen der Schlüssel zum Verständnis der Dynamik von Wertpapierpreisen und Renditen. Die grundlegende Idee ist wie folgt: Direkte Investitionen in Wertpapiere sind kostspielig, so dass Anleger ihr Geld an Intermediäre weitergeben. Aufgrund von Agencyproblemen, regulatorischen Beschränkungen oder Markteintrittsbarrieren investieren Intermediäre nicht nach den Präferenzen der Anleger. Infolgedessen beeinflussen Intermediationsfriktionen Vermögenspreise und führen zu einem Unterschied zwischen der privaten Bewertung aus Anlegersicht und dem Marktpreis, der sich durch den Intermediär ergibt.

In der Praxis werden Investitionen in erheblichen Umfang über Intermediäre abgewickelt, und es gibt Belege dafür, dass Intermediationsfriktionen Preisbewegungen auf Märkten verursachen. Der Großteil der Literatur ist durch Krisenphänomene motiviert. Die Relevanz von Intermediären ist jedoch nicht auf solche Krisen beschränkt. Es ist daher notwendig, die allgemeine Rolle von Intermediären für die Preisbildung besser zu verstehen. Als Forschungsgruppe sind wir von der Theorie des Intermediary Asset Pricing geleitet. Wir wollen ausloten, inwieweit wir das hohe Ausmaß schwankender Preise verstehen und durch einen Paradigmenwechsel erklären können: weg von der üblichen Vorstellung, dass der Haushalt immer marginal ist, hin zu einer Intermediär-Perspektive. Sind Intermediärsfriktionen relevant für die Preisbildung, so erlauben sie größere Preisschwankungen als die üblichen Faktormodelle. Anstatt also zur umfangreichen Literatur beizutragen, die einen ganzen „Zoo“ von Faktoren hervorgebracht hat, wollen wir die wichtigsten Friktionen identifizieren und Friktionseffekte von klassischen Faktoren trennen.

Wie

In unserem Projekten wollen wir empirische Strategien, Modelle und Methoden zur Verfügung stellen und sie nutzen, um neue Erkenntnisse über die Bestimmung von Wertpapierpreisen zu gewinnen.

Konkret gilt es zu verstehen,

• was die wichtigsten Friktionen sind, die Preise und Risikoprämien beeinflussen,

• wann sie relevant sind

• und welche Rolle Intermediäre in diesem Zusammenhang spielen.

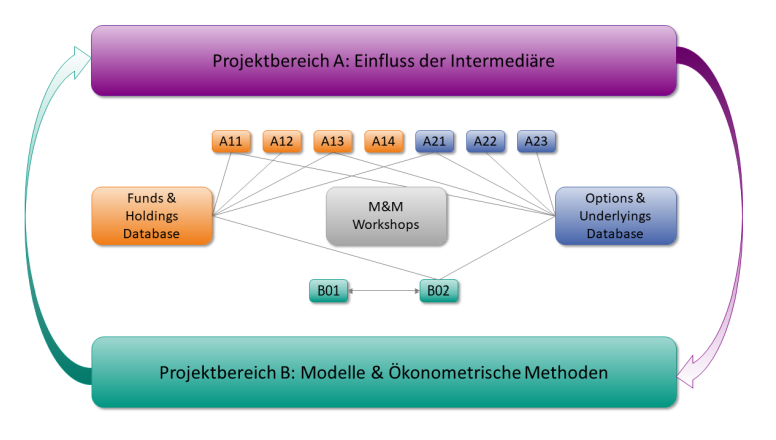

Hierzu gliedern wir unsere Forschungsgruppe in zwei Projektbereiche: Der vorwiegend empirisch ausgerichtete Projektbereich A zielt darauf ab, neue empirische Erkenntnisse über den Einfluss von Intermediären auf die Preisbildung von Vermögenswerten zu gewinnen. Projektbereich B zielt darauf ab, Modelle zur Preisbildung von Vermögenswerten durch Intermediäre und entsprechende ökonometrische Strategien weiterzuentwickeln.